ROZLICZANIE IMPORTU W TRYBIE PEŁNYM

W tym trybie podatek należny rozliczany jest przez urząd celno-skarbowy, nabywcy pozostaje więc rozliczenie podatku naliczonego. Najlepiej jest podzielić to na dwa dokumenty, oddzielnie wprowadzając fakturę i zgłoszenie celne, by móc rozliczyć fakturę według wyceny zgodnej z przepisami CIT, a decyzję celną dokładnie z kwotami wyliczonymi przez urząd.

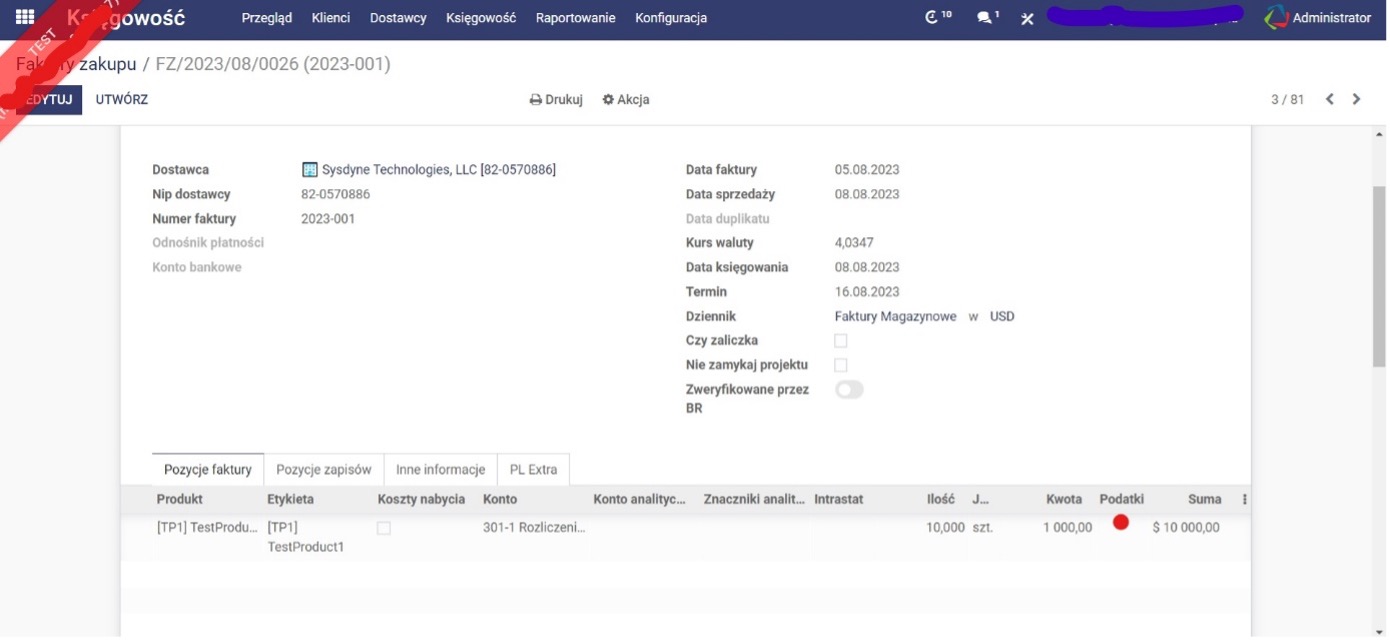

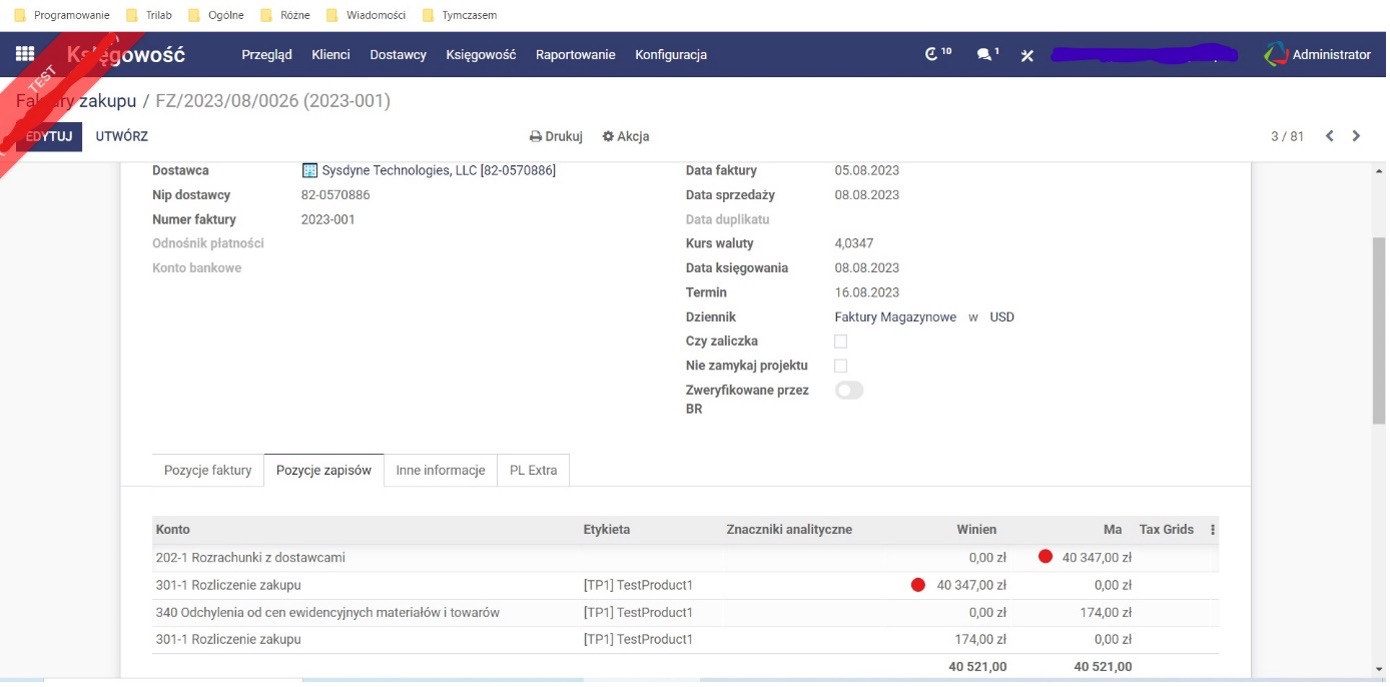

Fakturę zakupu wprowadzamy więc do dziennika zakupów bez opodatkowania VAT, jako prosty zapis na kontach zobowiązania do dostawcy i rozliczenia zakupu, stosując taki kurs walutowy jaki wynika z przepisów CIT.

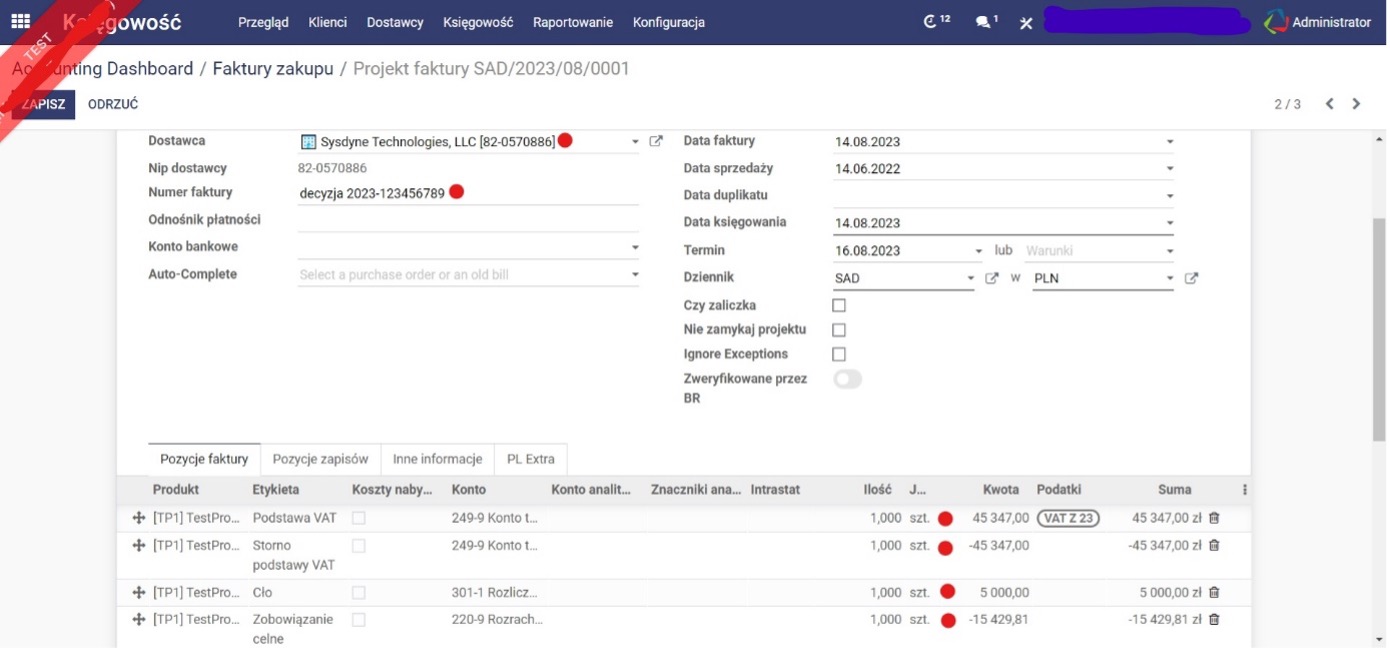

Dokument zgłoszenia celnego wprowadzamy także do dziennika zakupów, warto w tym celu stworzyć odrębny dziennik np. SAD. Dokument ten wprowadzamy w sposób nieco inny niż zwykłe zakupy, w nagłówku wybierając firmę dostawcy ale w numerze faktury podając numer zgłoszenia celnego. Alternatywnie, można wpisać prawdziwy numer faktury, a numer zgłoszenia celnego wpisać w polu Zmień numer potwierdzenia (Change JPK proof document) w zakładce PL Extra. W tej zakładce zaznaczamy także checkbox IMP, i ewentualnie inne oznaczenia podatkowe transakcji dla JPK_VAT. Dalej podajemy w kolejnych liniach:

1. Podstawę wymiaru VAT zastosowaną przez urząd celny, wraz z kodem VAT zakupy z odpowiednim % podatku - ta linia nalicza do JPK podstawę do opodatkowania i kwotę podatku.

2. Tę samą podstawę wymiaru VAT, ale z odwrotnym znakiem, by odwrócić tę kwotę w bilansowaniu dowodu.

3. Kwotę cła, i ewentualnie innych opłat które naliczył urząd celny a które zwiększą wartość dostawy.

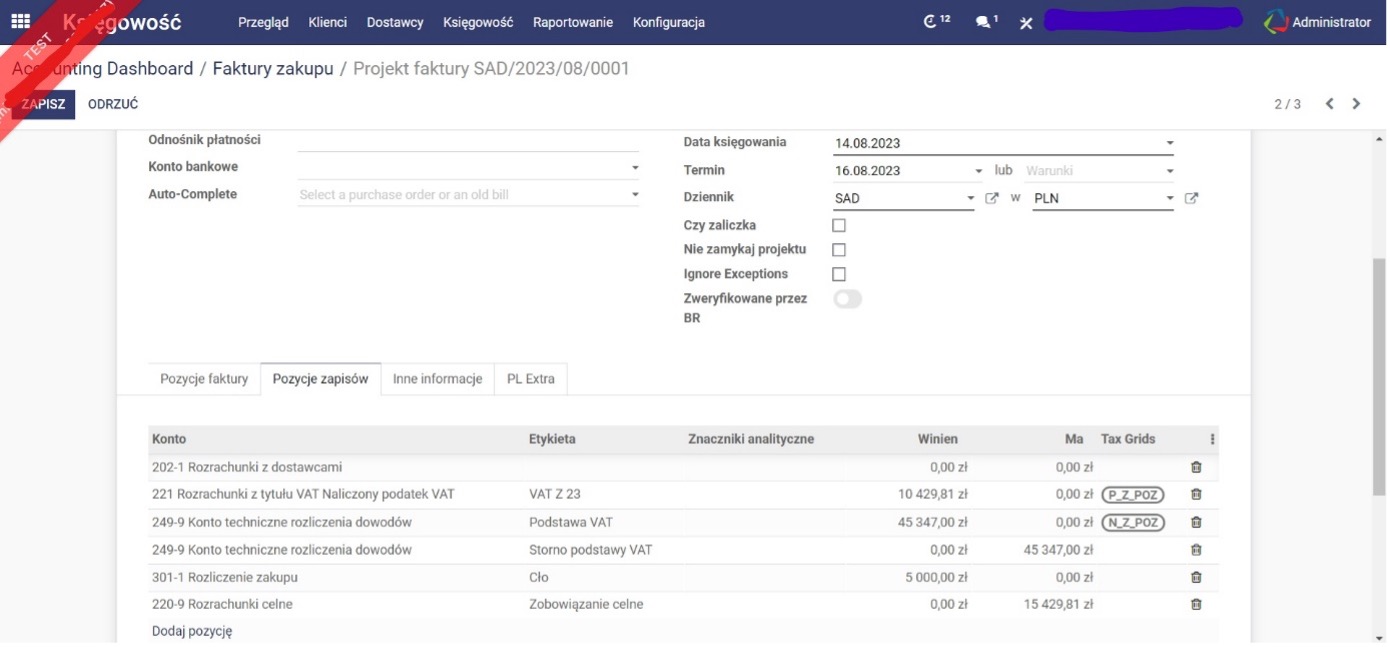

4. Kwotę zobowiązania do urzędu celnego (VAT i cło), która zeruje nam także wyliczane automatycznie zobowiązanie do dostawcy towarów.

Konto rozliczeń z urzędem celnym nie powinno mieć przy tym wprowadzonego typu „Zobowiązania”, gdyż program nie dopuszcza w dokumencie zakupu więcej niż jednego konta tego typu, a wprowadza tam automatycznie konto dostawcy.

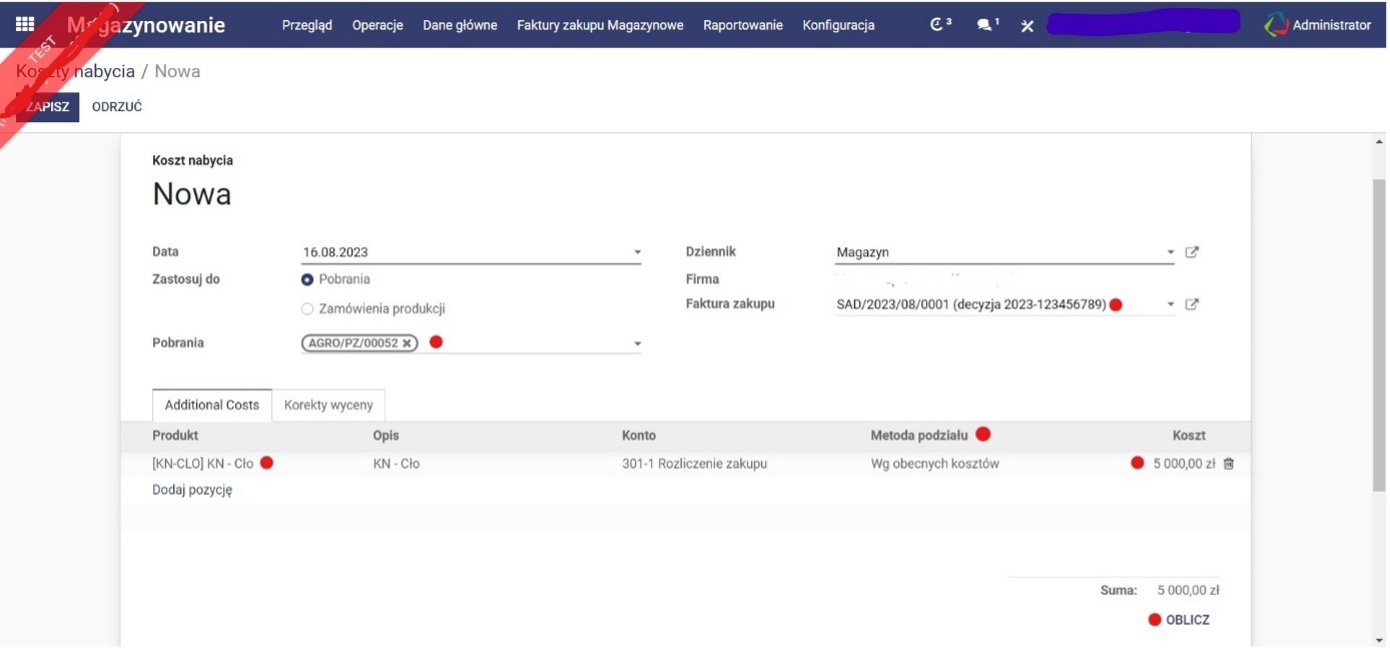

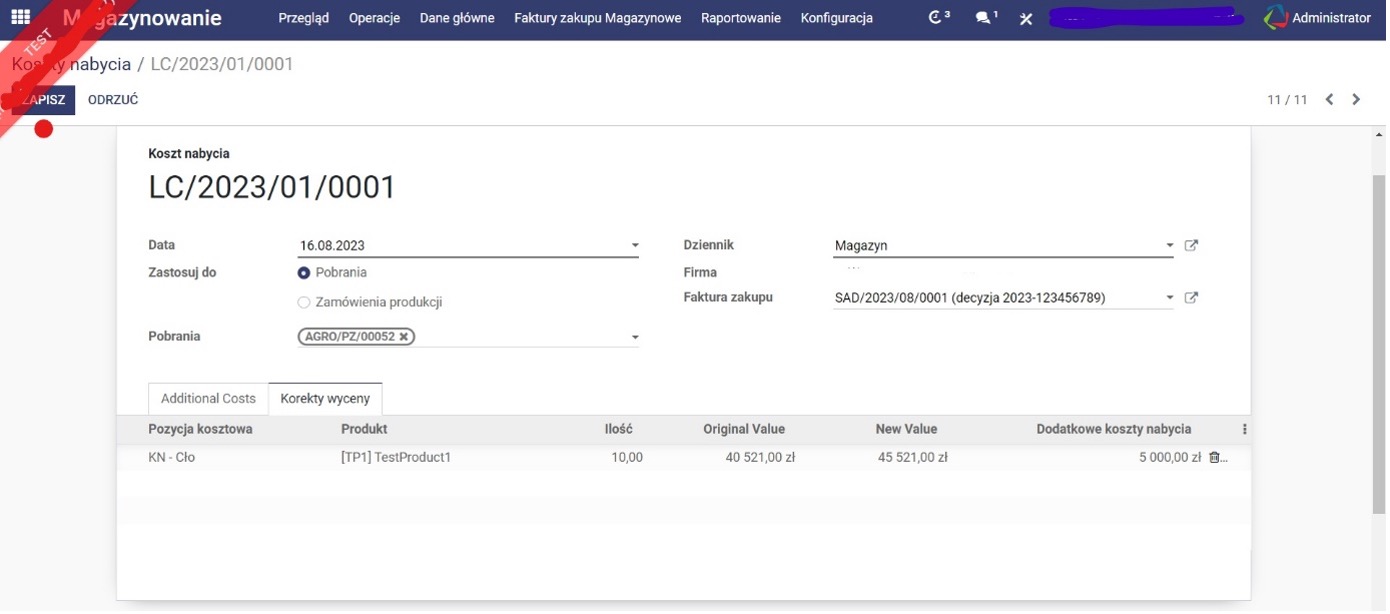

Po tych księgowaniach należy już tylko zwiększyć wycenę przyjętych towarów o kwotę cła i innych elementów które stanowią podstawę opodatkowania VAT. Do tego celu stosujemy operację Koszty Nabycia uruchamianą w aplikacji Magazyn.

Wybieramy w niej dokument dostawy która ma ulec zwiększeniu (może być ich kilka naraz), fakturę zawierającą koszt zwiększający wycenę, wybieramy z listy odpowiedni „produkt LC” oraz metodę podziału na poszczególne produkty (wg ilości, wartości, ceny, wagi, lub po równo).

Po kliknięciu na przycisk Oblicz możemy obejrzeć skutki rozliczenia takiego kosztu nabycia, skorygować je, a po zapisaniu zostaną one dodane do wyceny produktów w magazynie, i stworzy się też przeksięgowanie pomiędzy podanym kontem rozliczenia zakupu a kontem magazynu.

Operacją Koszty Nabycia można posługiwać się także przy doliczaniu do wartości towarów kosztów transportu, ubezpieczenia, spedycji, dodatkowych opakowań itp. zgodnie z polityką rachunkowości firmy, a nawet różnic kursowych z wyceny dostawy jeśli nie są one rozksięgowywane automatycznie.

ROZLICZENIE IMPORTU W TRYBIE ART. 33a USTAWY O PODiU (VAT)

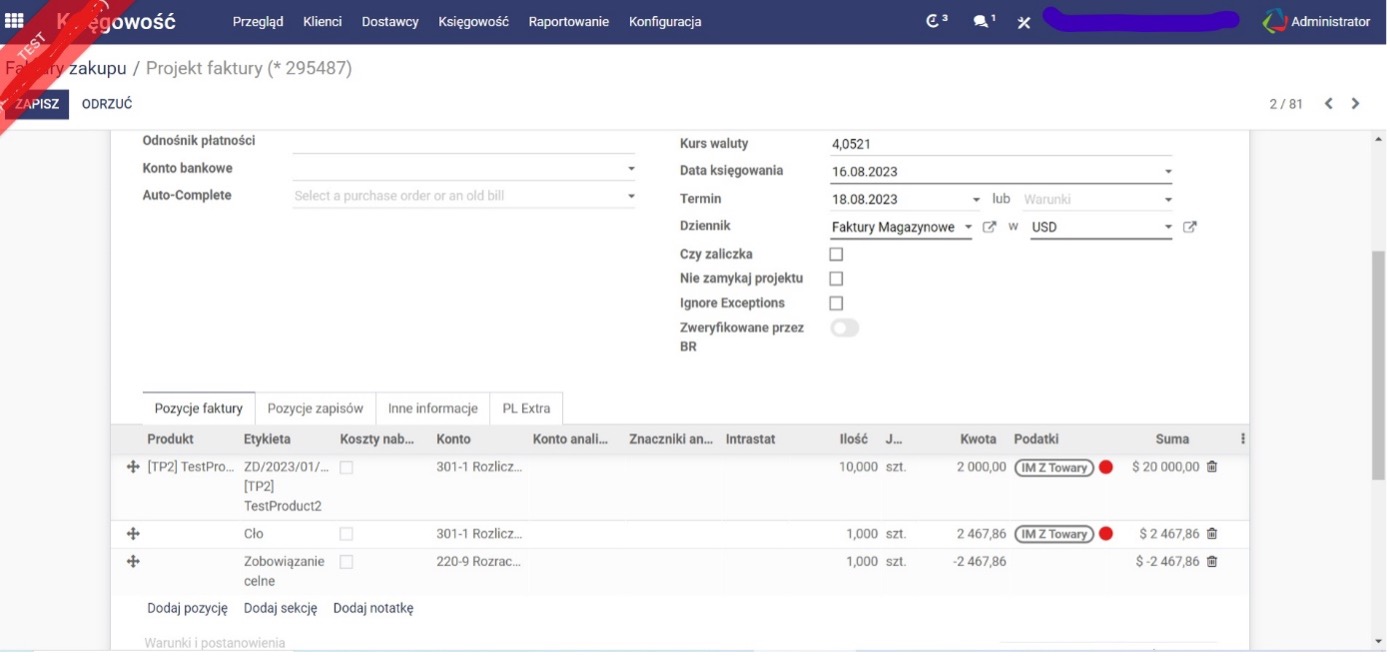

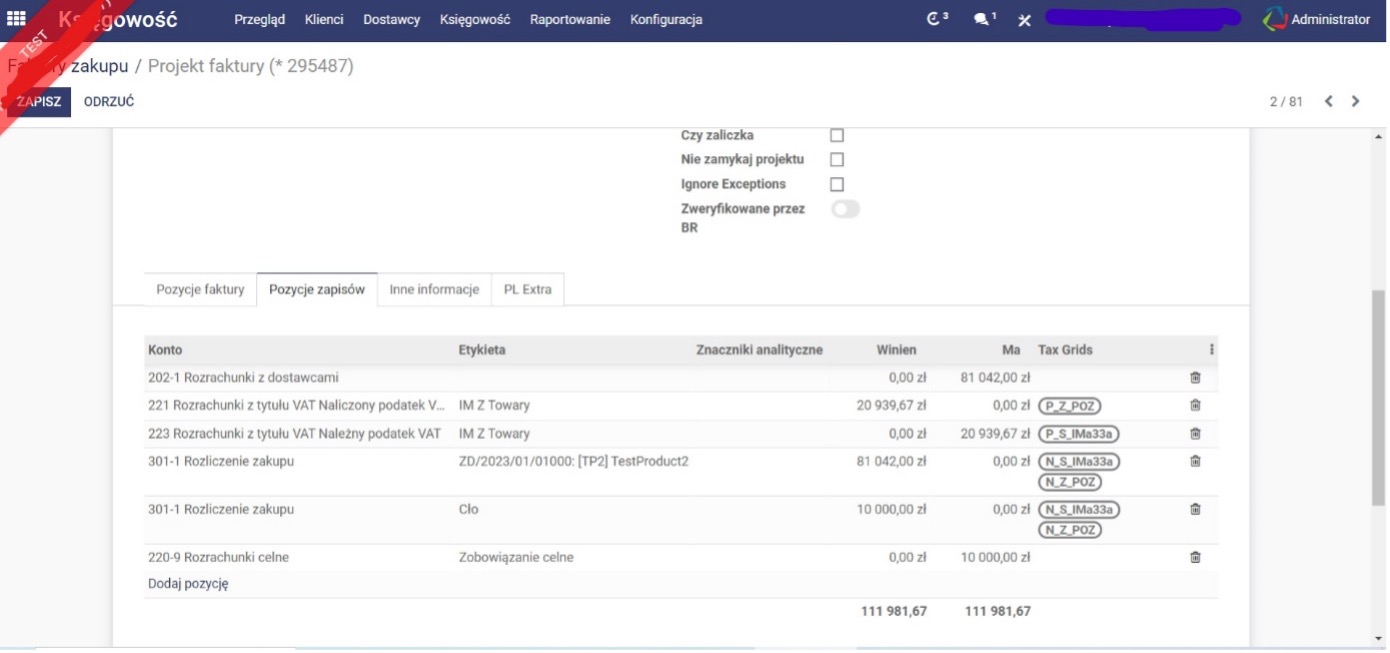

Rozliczając import w trybie uproszczonym, i dokonując samodzielnego rozliczenia VAT, posługujemy się kodem podatkowym „IM T (33a)” z odpowiednim % podatku (w starszych wersjach programu „IM Z Towary”) , który jednocześnie rozlicza podatek naliczony i należny od transakcji. Wycena produktów, w tym zastosowany kurs walutowy, muszą być przy tym zgodne z tymi które zostały przyjęte w zgłoszeniu celnym, aby zapewnić taką samą wielkość podstawy opodatkowania VAT. W zakładce PL Extra zaznaczamy checkbox oznaczenia IMP, i ewentualnie innych oznaczeń podatkowych dla JPK-VAT. W polu Zmień numer potwierdzenia (Change JPK proof document) wpisujemy numer zgłoszenia celnego, który w JPK_VAT zastąpi numer faktury dostawcy. W kolejnych liniach faktury wprowadzamy:

1. Kupowane produkty, oznaczając je kodem podatkowym importu towarów.

2. Kwotę cła przekalkulowanego na walutę faktury (groszowe zaokrąglenia można poprawić na liniach zapisu faktury), i ewentualnie innych składników opłat celnych jeżeli zwiększają one podstawę opodatkowania VAT, oznaczając ją takim samym kodem, gdyż stanowi ono podstawę wymiaru VAT.

3. Kwotę zobowiązania celnego i ewentualnie innych opłat do rozliczenia z urzędem celnym, już bez podatku.

Po zapisaniu faktury, trzeba jeszcze rozliczyć cło (i ewentualne inne koszty odprawy) do wartości kupionych produktów stosując operację Koszty Nabycia tak, jak to opisano powyżej.

Rozliczanie SAD - tradycyjne i w trybie 33a