Rozliczanie cyklicznych przemian aktywa -> koszty -> ponownie aktywa -> ponownie koszty jest często problemem dla księgowych. W zachodnich systemach informatycznych, w tym w Odoo, już dawno temu odeszło się bowiem od klasycznej zasady podwójnej dekretacji każdej transakcji kosztowej z księgowaniem na kontach kalkulacyjnych zespołu „5”. Zamiast tego używamy okresowych księgowań zbiorczych, i wykorzystujemy konta analityczne.

Z punktu widzenia produkcji, księgowania można podzielić na automatyczne i ręczne. Automatycznie księgowane są transakcje rozchodu i przychodu zapasów. W Odoo proponujemy skonfigurować je tak, by księgowania przebiegały następująco: zużycie surowców: 310 materiały -> 580 produkcja, zużycie półfabrykatów: 601 półfabrykaty -> 580 produkcja, powstanie produktów: 580 produkcja -> 602 wyroby gotowe, powstanie półfabrykatów 580 produkcja -> 601 półfabrykaty. Jeżeli w wycenie produktów zawartej w BOM poza materiałami i półfabrykatami ujęte są także inne składniki kosztów, np. ryczałt na koszty ogólne produkcji, to na koniec miesiąca powstanie saldo na koncie 580, i trzeba je będzie zamknąć dobierając odpowiednie koszty z zespołu „4”, o czym mowa będzie niżej.

Przy takiej konfiguracji automatycznego zapisu kosztów materiałowych produkcji, pominięte zostanie księgowanie kosztu zużytych materiałów na kontach zespołu „4”. Uzupełniamy je zbiorczo jednym ręcznym okresowym (miesięcznym) zapisem, do którego bierzemy wartość zużytych materiałów, i wartość materiałów odzyskanych w procesie tzw. „unbuildingu” czyli rozłożenia produktu z powrotem na komponenty. Dane o tych wartościach możemy zebrać na dwa sposoby:

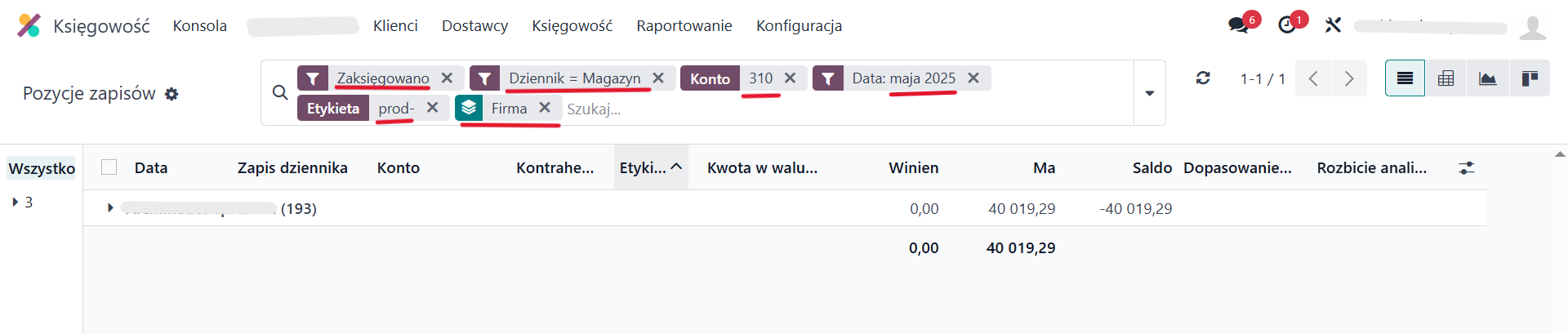

Pierwszym jest odfiltrowanie na koncie materiałów 310 tych transakcji, które pochodzą z operacji produkcji lub unbuildingu. Element nazwy „prod” jest przykładowy, w każdej firmie nazwy mogą się tworzyć inaczej. Po odfiltrowaniu operacje grupujemy według „Firma” by uzyskać ich podsumowanie:

Drugim sposobem jest odfiltrowanie tych operacji magazynowych w aplikacji Magazyn, w ramach raportu Wycena magazynu:

Tak uzyskaną wartość zużytych materiałów księgujemy zbiorczo PK na koniec okresu na koncie kosztu materiałów 401 (Wn) i koncie rozliczenia kosztów 490 (Ma). Trzeba także zadbać, by konta 490 i 703 (wartość sprzedanych wyrobów) były połączone z pozycją Zmiana stanu produktów (RZiS), a konto 580 z pozycją Półprodukty i produkcja w toku (Bilans).

Podobnie postępujemy z kosztami usług outsourcingu, które wprawdzie nie przechodzą na magazyn, ale których zakup może być sygnowany numerem zlecenia zakupu i powiązanym z numerem zlecenia produkcyjnego. Je także księgujemy automatycznie (z użyciem konta Rozliczenie zakupu), przyjmując ich wartość na konto 580, by móc je dopasować do planowanej wartości wytwarzanych produktów z poszczególnych zleceń. W konsekwencji wartość kupiona od podwykonawcy pomija konta kosztowe „4”, więc tę wartość dodatkowo księgujemy ręcznie PK na koniec okresu pomiędzy kontami kosztów usług 402 (Wn) i 490 (Ma). Wartość tych usług najlepiej jest zebrać wprost zapisów na koncie 580, wybierając zapisy związane z zakupem.

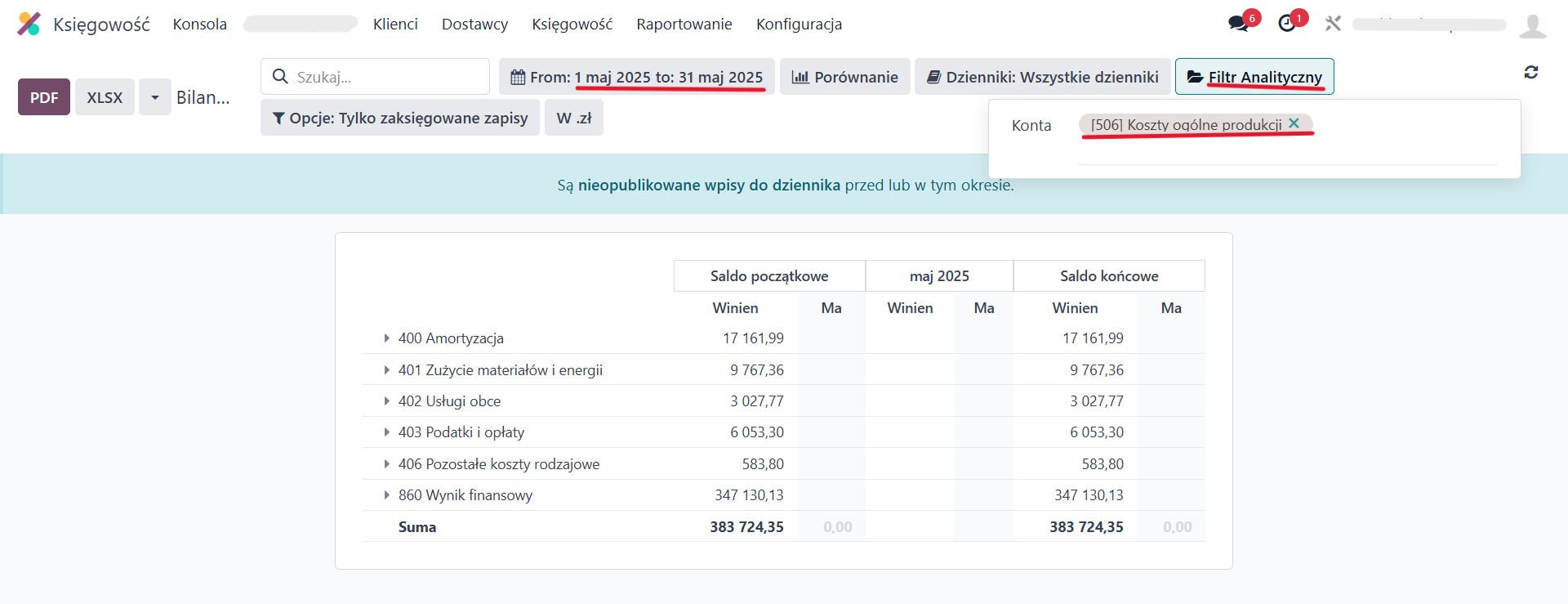

Nieco inaczej księgujemy wartość innych bezpośrednich i pośrednich kosztów produkcji, które księgowane są wprost na kontach zespołu „4”. Dotyczy to np. materiałów pomocniczych, zużycia mediów, napraw i utrzymania maszyn, czy wynagrodzeń, jeżeli dodaliśmy je do BOM i planowanej wyceny powstających produktów. Dla odróżnienia tych kosztów tworzymy konto analityczne np. „Koszty produkcji”, i dodajemy je przy księgowaniu tych kosztów. A na koniec okresu tworzymy zestawienie zapisów z użyciem tego konta analitycznego:

Wyliczoną w ten sposób kwotę księgujemy zbiorczo (PK) na koniec okresu pomiędzy kontami 490 (Ma) i 580 (Wn), uzupełniając wartość poniesionych kosztów produkcji, by zrównać ją z planowanym kosztem wytworzenia wyksięgowanym z konta 580 zgodnie z BOM.

Ewentualne pozostające saldo konta 580, po sprawdzeniu i skorygowaniu błędów, wyksięgowujemy na konto Odchylenia od wyceny produktów gotowych, lub funkcją Koszty nabycia rozliczamy na przyjęcia wyrobów gotowych do magazynu z tego okresu.

PS. Ciekawe ile osób pamięta książkę z okładki bloga i opisany w niej mechanizm zamknięcia kręgu kosztów :)

Rozliczanie produkcji w Odoo