Raport ten powstał na skutek wprowadzenia sprawozdania JPK_KR_PD i związanych z nim wymagań dotyczących ewidencji dla potrzeb podatku dochodowego. Bazuje on na znacznikach podatkowych, których użycie wymuszają regulacje dotyczące JPK_KR_PD. O tym jak pobrać i wgrać te znaczniki piszemy na naszym blogu.

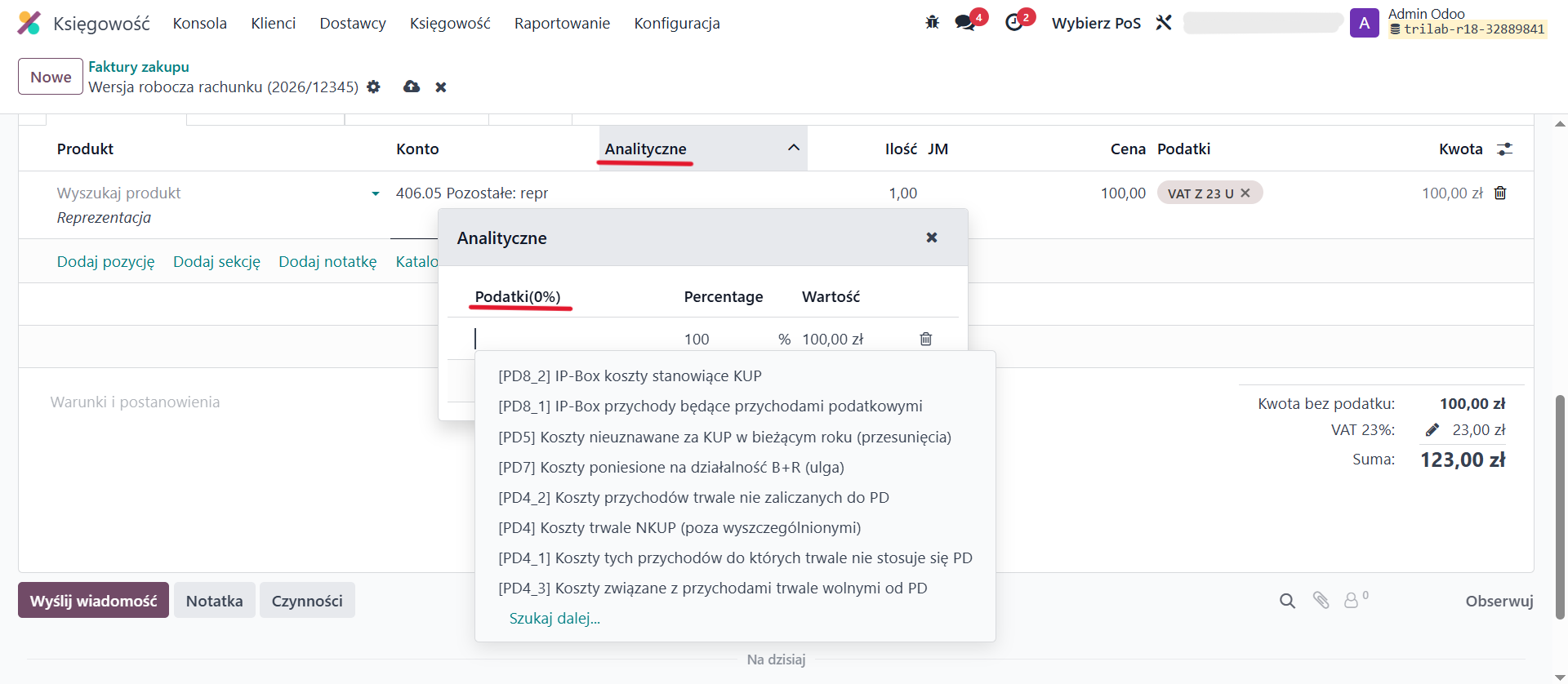

Odoo w raporcie wykorzystuje konta analityczne dla podatkowego oznaczania tych zapisów. Listę znaczników można znaleźć w kontach analitycznych, jak również widać w czasie księgowania w miejscu, gdzie wprowadza się konta analityczne, i stamtąd dobiera się je do zapisu:

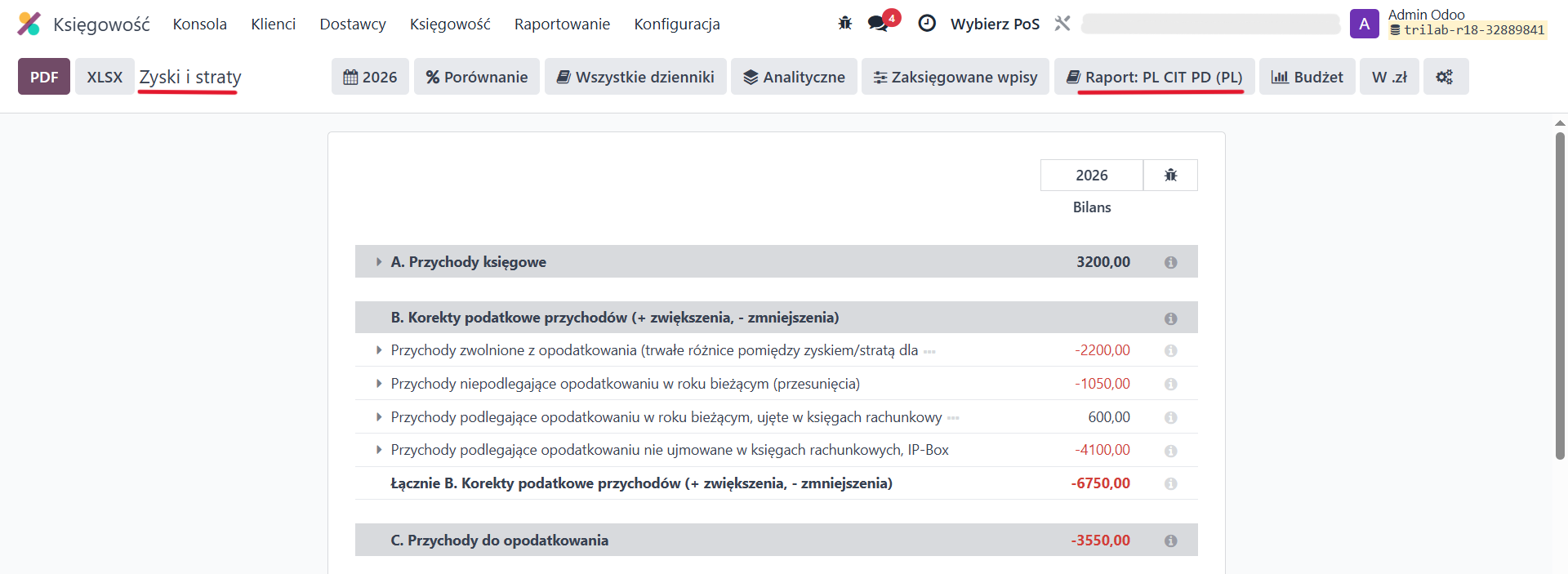

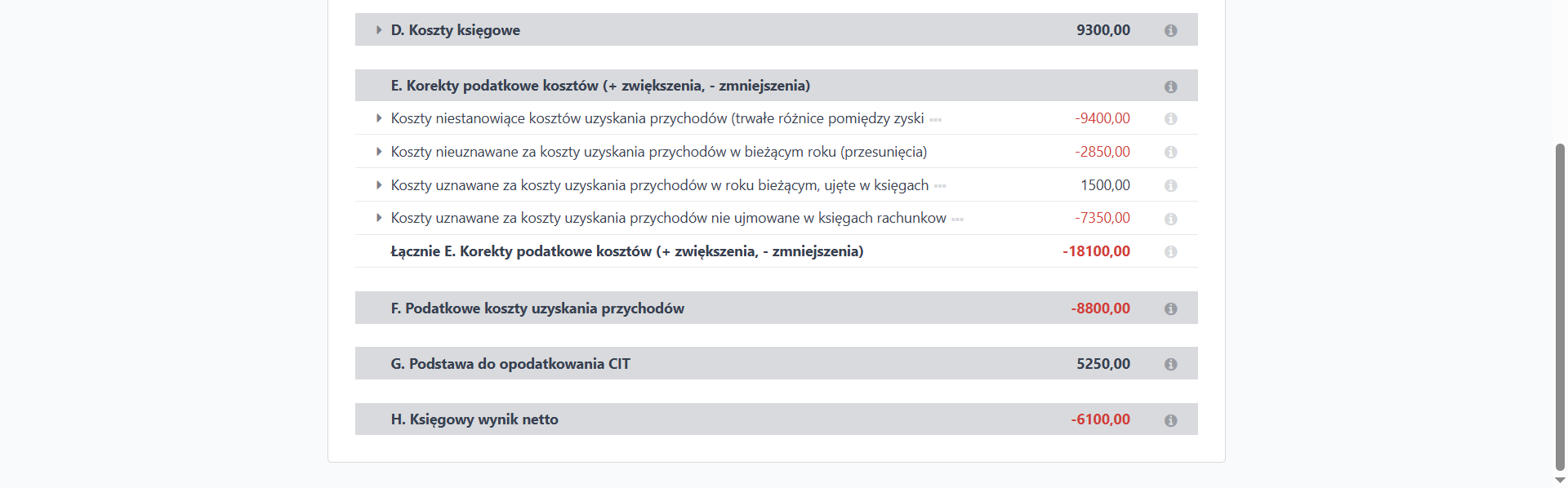

Raport ma strukturę podobną do JPK_KR_PD, by można było przy jego pomocy zweryfikować dane podawane w pliku XML tego sprawozdania. Podane są przychody księgowe, korekty podatkowe tych przychodów, i przychody wchodzące po korekcie do podstawy do opodatkowania; podobnie jest z kosztami. Na końcu podana jest transakcyjna podstawa opodatkowania CIT (przychody podatkowe minus koszty podatkowe), i księgowy wynik netto dla kontroli spójności raportu z RZiS.

Znaczniki podatkowe są przypisane do poszczególnych pozycji korekt w następujący sposób:

KOREKTY PRZYCHODÓW: |

|

Przychody zwolnione z opodatkowania (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych) |

PD1, PD1_PB, PD1_1, PD1_PB_1, PD1_2, PD1_PB_2, PD1_3, PD1_PB_3 |

Przychody niepodlegające opodatkowaniu w roku bieżącym (przesunięcia) |

PD2, PD2_PB

|

Przychody podlegające opodatkowaniu w roku bieżącym, ujęte w księgach rachunkowych lat ubiegłych (przesunięcia) |

PD3_PB |

Przychody podlegające opodatkowaniu nie ujmowane w księgach rachunkowych, IP-Box |

PD8_1, PD8_PB_1 |

KOREKTY KOSZTÓW: |

|

Koszty niestanowiące kosztów uzyskania przychodów (trwałe różnice pomiędzy zyskiem/stratą dla celów rachunkowych a dochodem/stratą dla celów podatkowych) |

PD4, PD4_PB, PD4_1, PD4_PB_1, PD4_2, PD4_PB_2, PD4_3, PD4_PB_3

|

Koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku (przesunięcia) |

PD5, PD5_PB |

Koszty uznawane za koszty uzyskania przychodów w roku bieżącym, ujęte w księgach lat ubiegłych (przesunięcia) |

PD6_PB |

Koszty uznawane za koszty uzyskania przychodów nie ujmowane w księgach rachunkowych, IP-Box i B+R |

PD8_2, PD8_PB_2, PD7, PD7_PB |

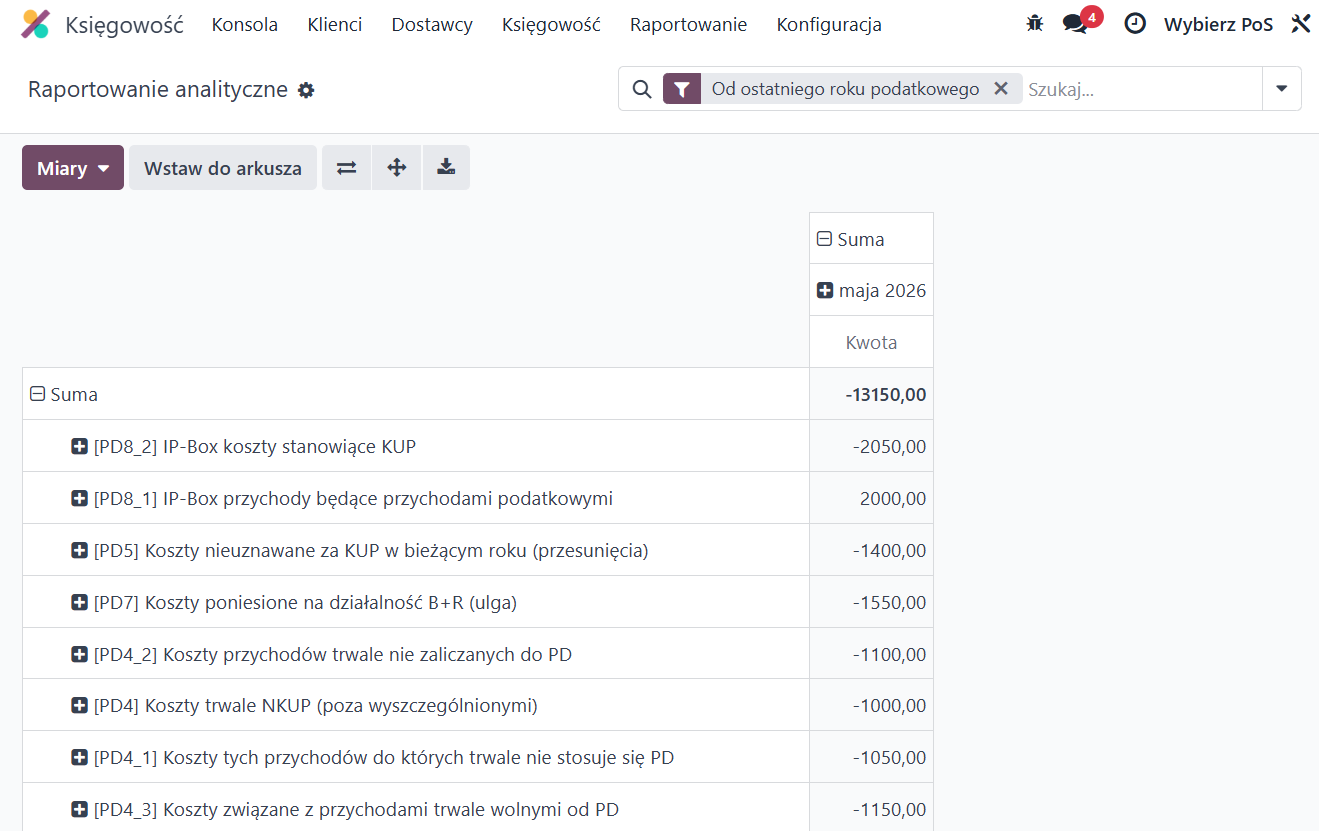

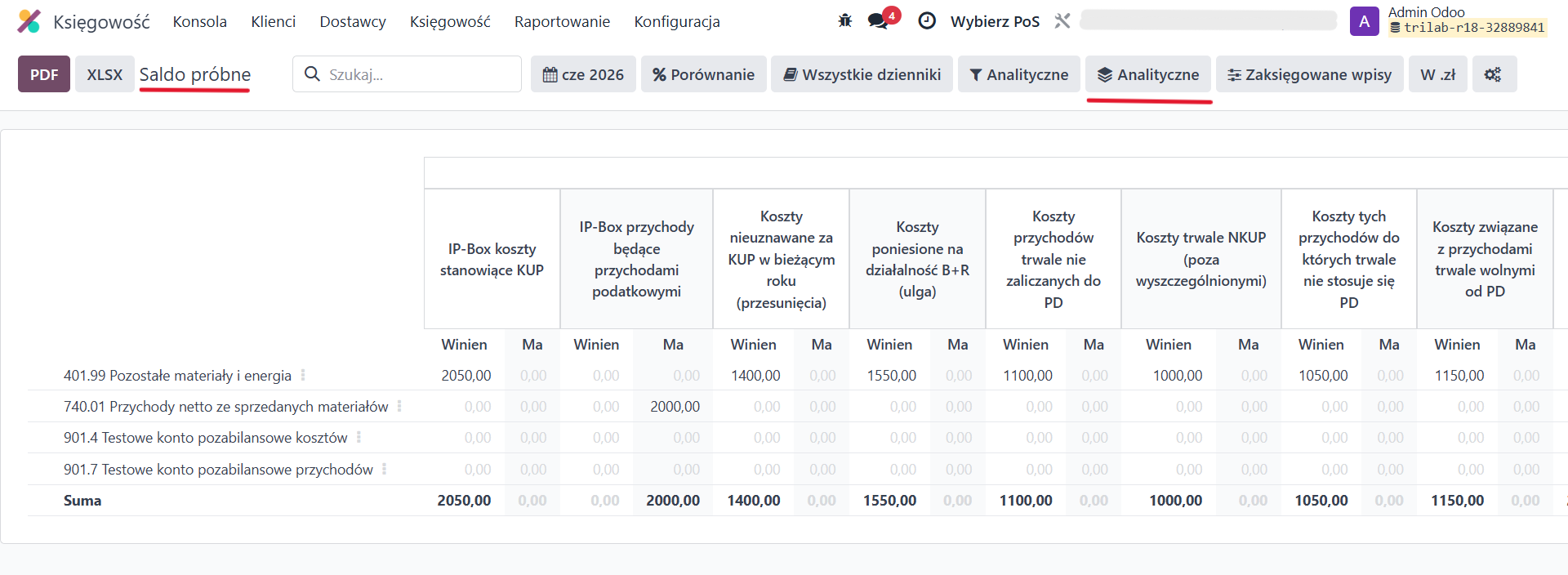

Rozbicie zapisów według poszczególnych znaczników i kont analitycznych można uzyskać z raportów analitycznych:

Można je także uzyskać wykorzystując zestawienie obrotów i sald (raport Saldo próbne) i dodając w niej grupowane według wybranych kont analitycznych wypisanych powyżej związanych z podatkami (W konta Szukaj dalej… w polu wyszukiwania fraza „PD” i wybierz wszystkie) :

Znaczniki podatkowe można przy tym stosować przy wszystkich typach kont, choć rekomendujemy do tego celu konta wynikowe i pozabilansowe. W ten np. sposób można wprowadzać oddzielne koszty amortyzacji bilansowej i podatkowej, i przy zapisach:

konto 400 amortyzacja + PD4 i kwota 250 zł

konto 900.400 pozabilansowa amortyzacja podatkowa + PD3_PB i kwota 100 zł

otrzymujemy wynik:

koszty księgowe 250 zł

korekta podatkowa kosztów księgowych – 250 zł

korekta podatkowa w kosztach pozabilansowych +100 zł

= koszty podatkowe 100 zł.

Aby wykorzystać ten raport w roku obrotowym zaczynającym się w 2026r. warto pamiętać, by przy wszystkich księgowaniach od początku roku uzupełnić w razie potrzeby znaczniki podatku dochodowego. Będą one również potrzebne przy sporządzaniu zestawienia JPK_KR_PD które niebawem będzie dostępny dla w sklepie Odoo.

Nowy raport CIT PD