Sprzedając produkty i usługi, można udostępnić klientom różne sposoby zapłaty, w tym oparte o pośredników płatniczych np. Tpay, Płatnosci24, PayPal lub Stripe, a także działających w ramach marketplaces jak Allegro. Pośrednicy ci przysyłają najczęściej zbiorczo kwoty zapłat za dokonaną sprzedaż, w różny sposób pobierając przy tym swoje prowizje. Rodzi to kłopot z kontrolowaniem i rozliczaniem naszych należności i zapłat.

Dla naszych klientów w Odoo proponujemy dwa mechanizmy, które pomogą się z tym uporać.

Rozliczanie ręczne przez wydzielone konto pośrednika

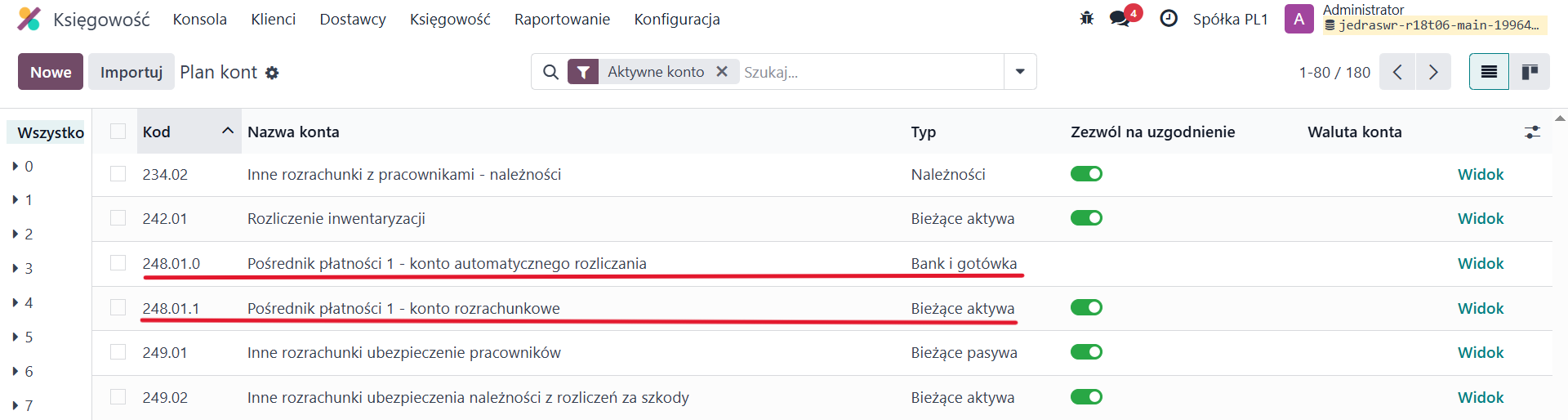

W tym celu dla każdego pośrednika zakłada się dwa oddzielne konta księgowe: jedno rozrachunkowe typu Bieżące aktywa, i drugie konto typu Bank i gotówka dla utworzenia dziennika płatniczego i ewentualnej automatyzacji rozliczeń:

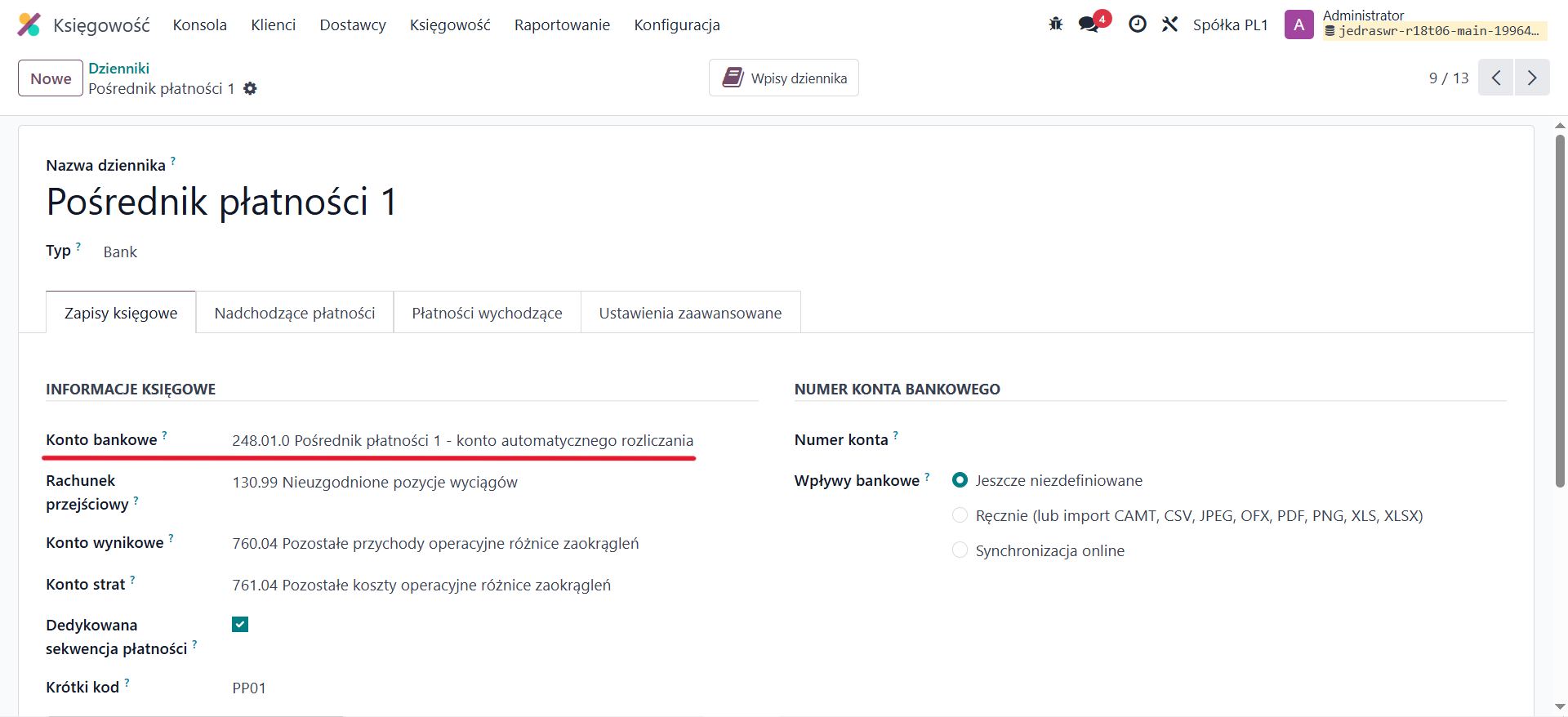

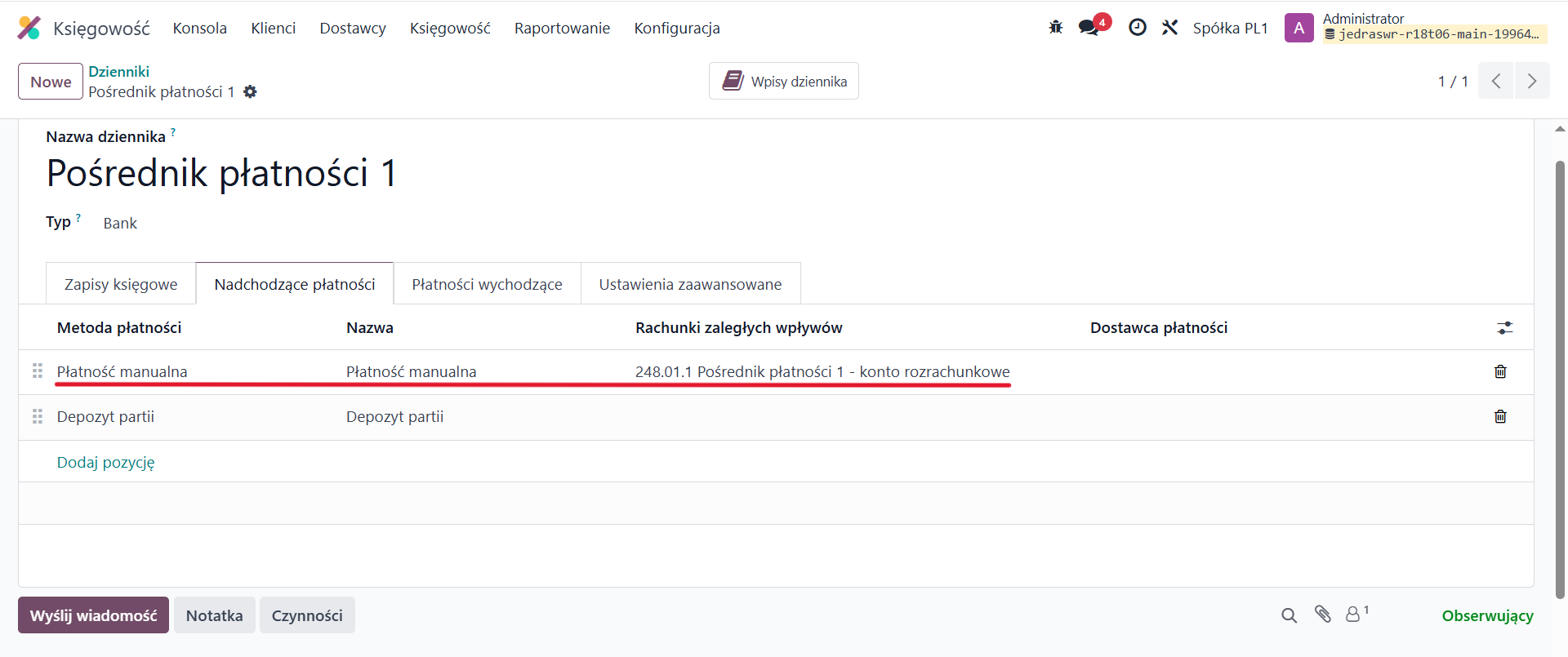

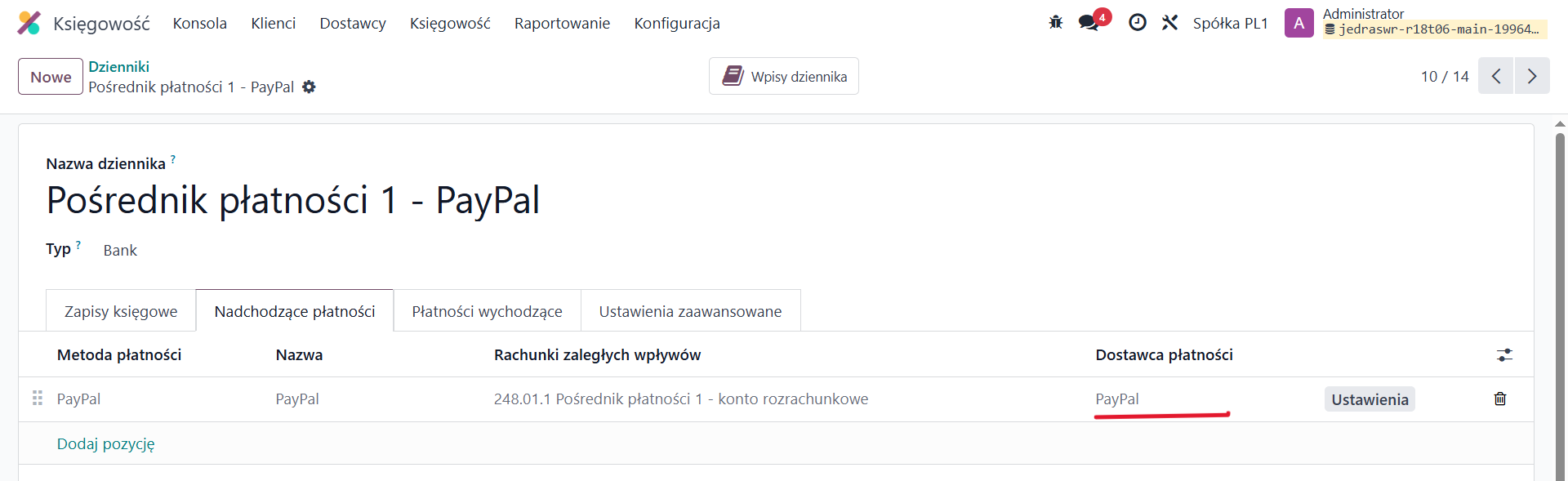

Następnie tworzymy dla tych kont dziennik płatniczy typu Bank. Jako Konto bankowe trzeba podać konto typu Bank i gotówka, a jako konta pomocnicze Nadchodzących płatności i Płatności wychodzących wprowadzić konto typu Bieżące aktywa:

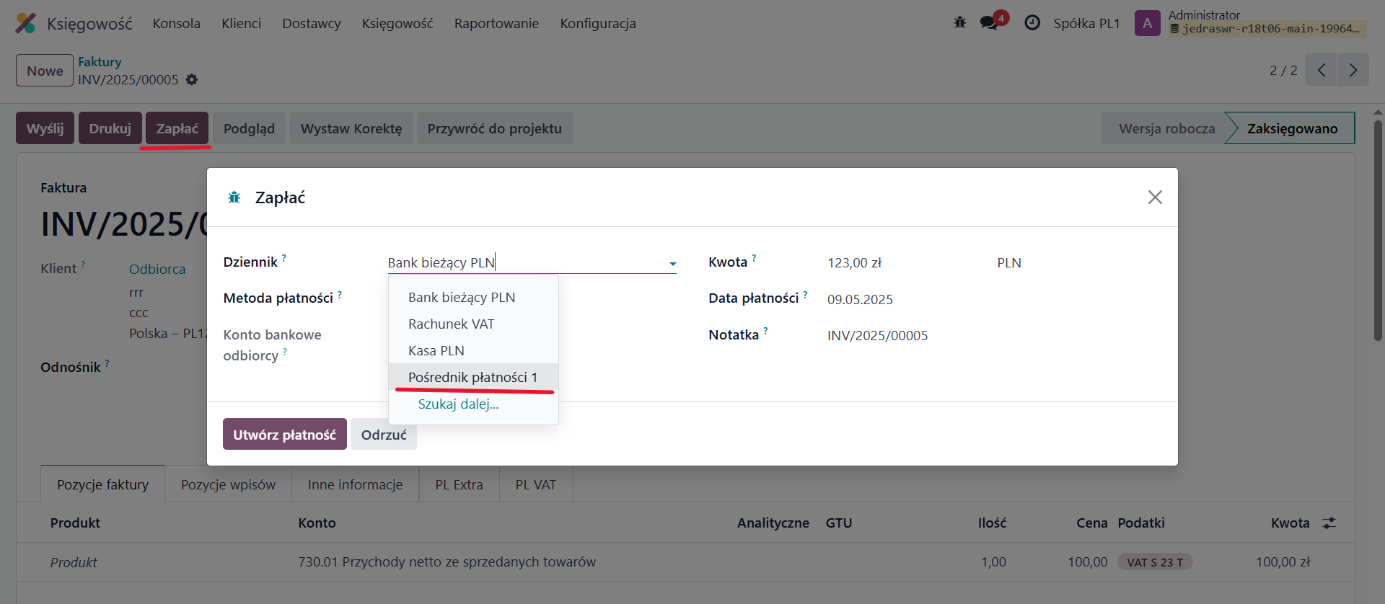

Po wystawieniu i zaksięgowaniu faktury tworzy się dla niej zapłatę, korzystając z przygotowanego jak wyżej dziennika pośrednika płatności:

UWAGA: w przypadku wykorzystania Odoo jako platformy ecommerce lub korzystania z naszych modułów do integracji z marketplace takie płatności powstają automatycznie.

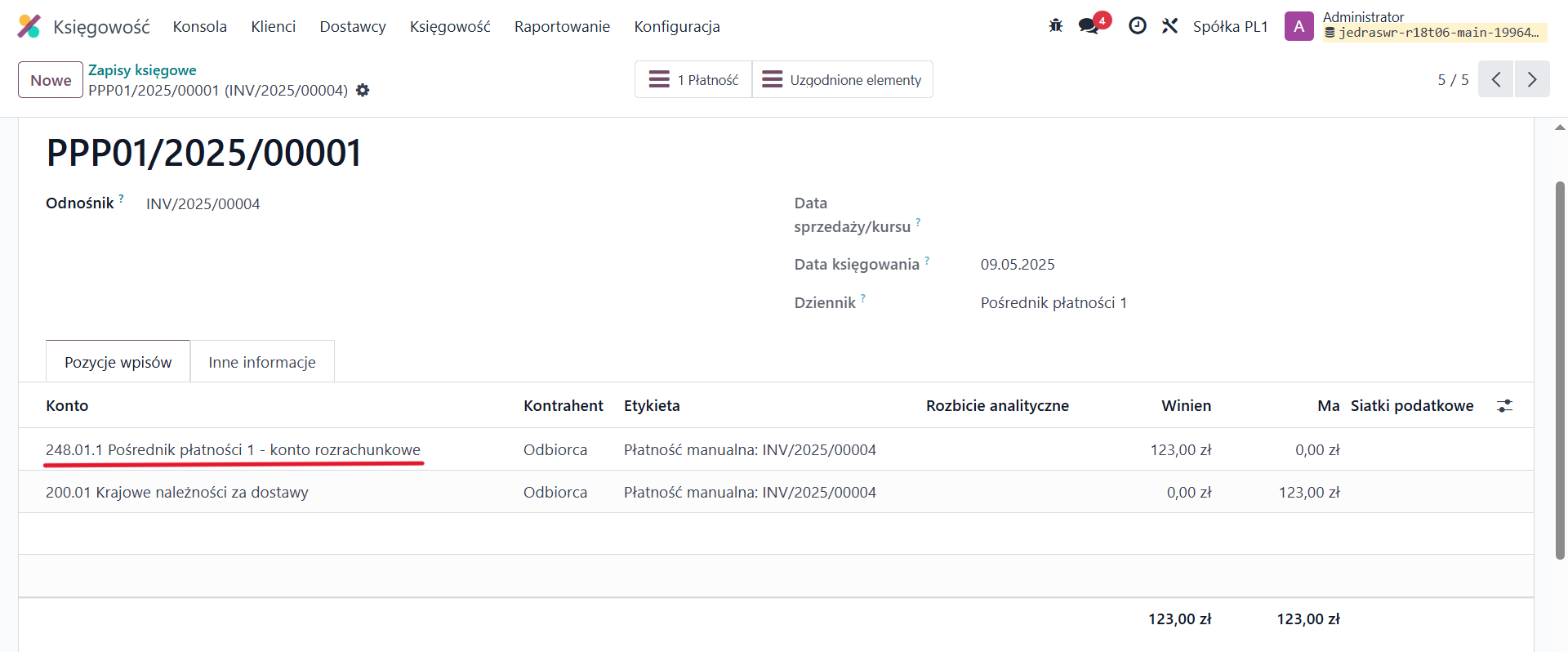

Po zatwierdzeniu zapłaty faktura zmienia status na „W trakcie płatności”, co pozwoli łatwo zauważyć ją w czasie kontroli płatności nie rozliczonych, a należność zostaje przeksięgowana na konto rozrachunkowe pośrednika:

Faktura przejdzie do statusu „Zapłacone” dopiero po uzgodnieniu tej zapłaty z wpłatą na wyciągu bankowym.

Można też przyjąć wariant uproszczony, tworząc dla pośrednika tylko jedno konto księgowe, i wprowadzając je w obydwa miejsca w przygotowywanym dzienniku – trzeba tylko przejściowo zmienić typ tego konta w planie kont. Stworzenie zapłaty dziennikiem spowoduje wtedy od razu przejście faktury do statusu „Zapłacone”, niezależnie od tego czy nastąpiła już wpłata do banku i uzgodnienie z nią zapłaty tej faktury.

W tym wariancie wpłatę zbiorczą z banku księguje się ręcznie na to samo konto księgowe, bez jego uzgadniania. Saldo tego konta należy okresowo weryfikować i porównywać z saldem u pośrednika płatności. Należy mieć na uwadze, że nie wszyscy pośrednicy udostępniają historyczne salda, dlatego weryfikacja powinna być prowadzona na bieżąco/koniec okresu księgowego i w razie różnic wyjaśniania..

Tworzenie zapłaty faktur i wybór pośredników płatności może zostać zautomatyzowane, jeżeli pozwala na to system obsługi strony internetowej i e-sprzedaży. Zwykle powinny być tam udostępnione różne metody płatności dla różnych pośredników, które można podłączyć w dzienniku w ramach Nadchodzących płatności, i ich wybór powinien spowodować automatyczne uruchomienie zapłaty danym dziennikiem.

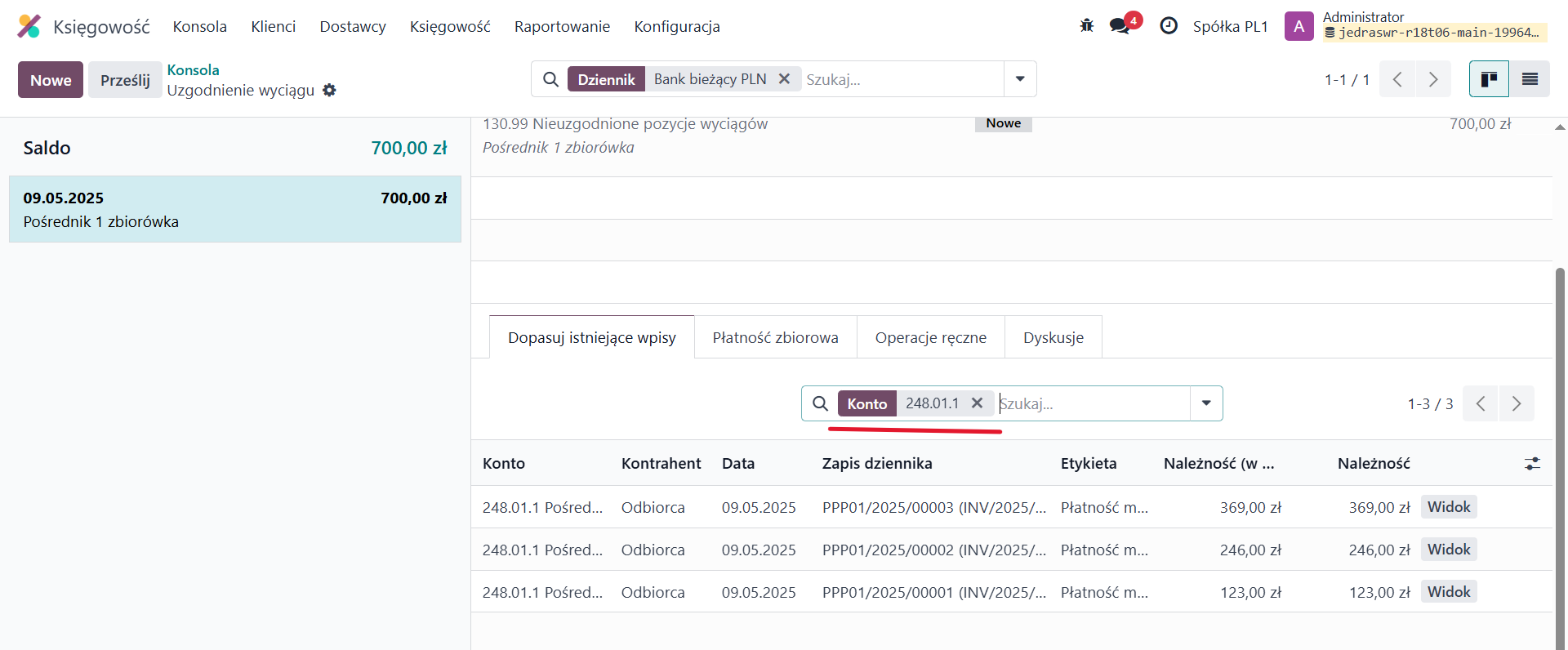

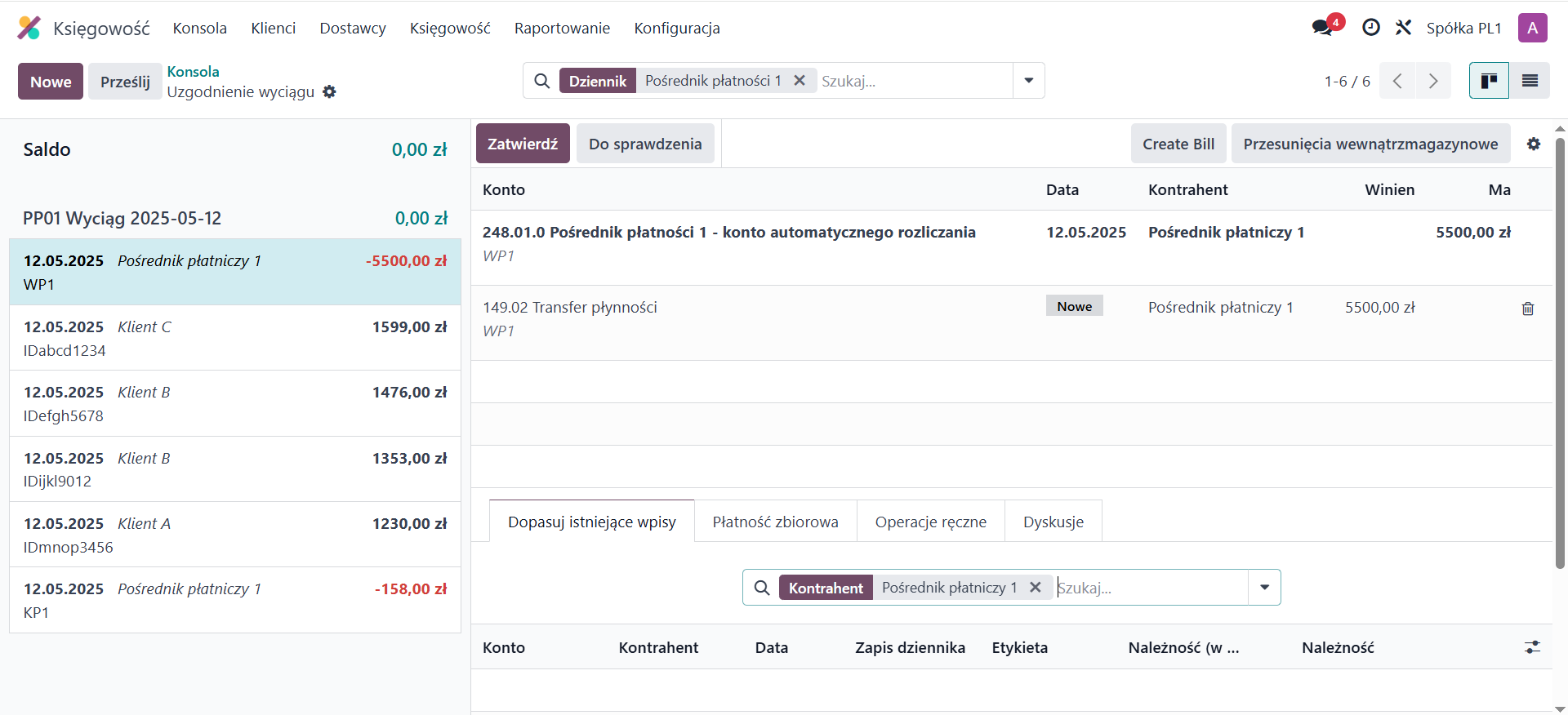

Kiedy pośrednik wpłaca zbiorczo należną firmie kwotę, w widoku uzgadniania wyciągu bankowego filtrujemy po jego koncie rozrachunkowym i na ekranie zostają zapłaty do faktur związane z tym pośrednikiem. Z nich wybieramy te, których dotyczy wpłata, i rozliczamy je:

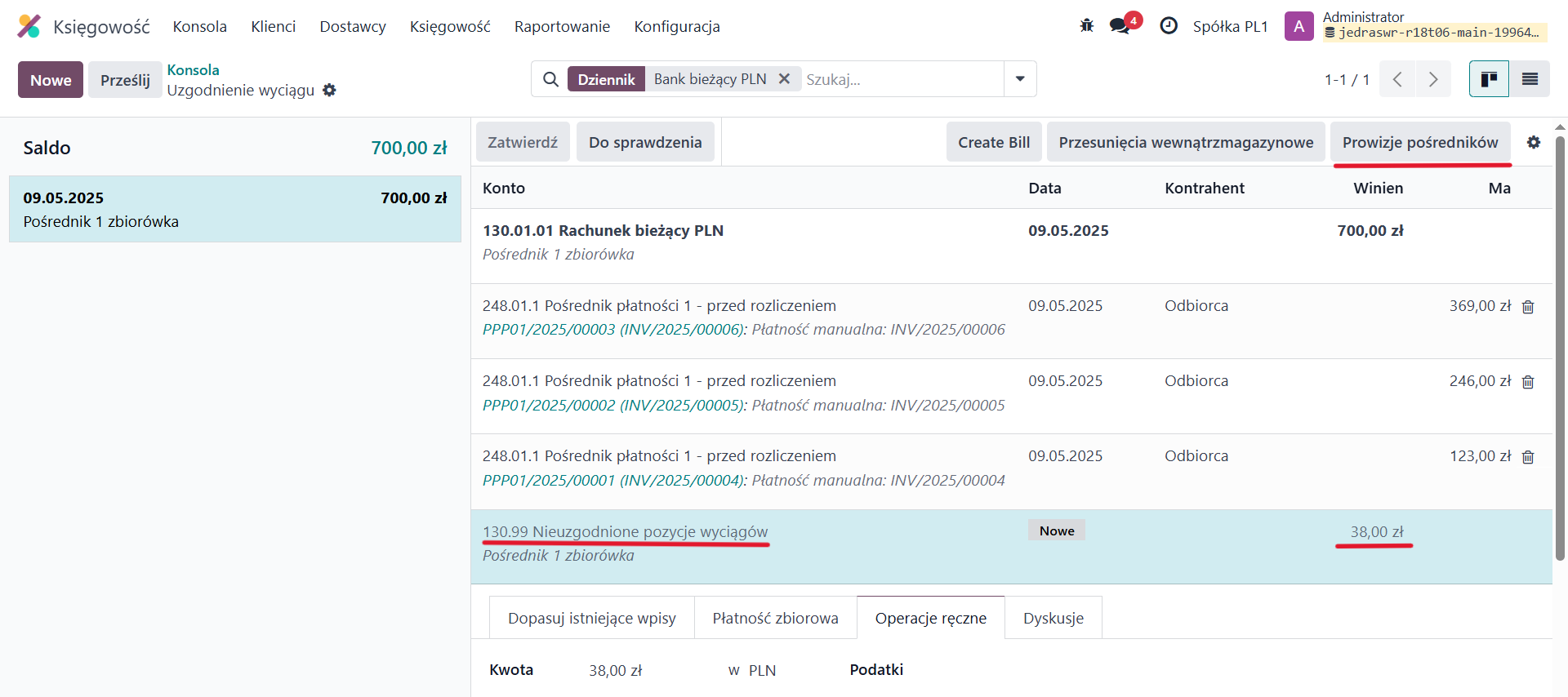

Po uzgodnieniu faktury zostają zapłacone i tak zmienia się ich status przy wyszukiwaniu i podglądzie.

Z prowizjami pobieranymi przez pośredników można uporać się na kilka sposobów:

Jeżeli pośrednik pomniejsza swoją wpłatę o tę kwotę o prowizję, to w zakładce Operacje ręczne trzeba wpisać konto na które zaksięgujemy tę różnicę. Można też stworzyć Model uzgodnień, który przez dodatkowy przycisk sam dobierze odpowiednie konto – kosztowe jeśli pośrednik nie przysyła faktury, lub rozrachunkowe jeśli fakturę przysyła.

Rozliczanie wspomagane przez dziennik i konto typu bank

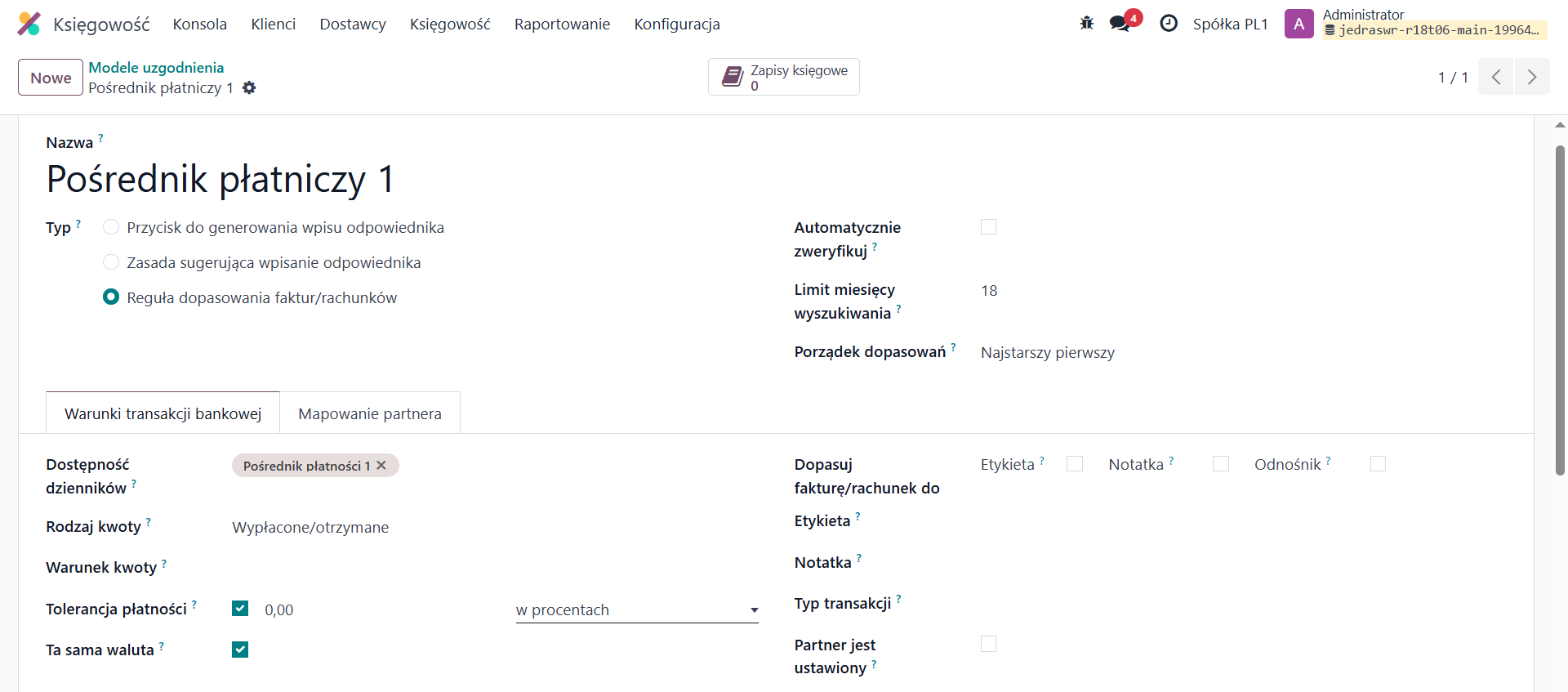

Rozwiązanie z automatyzacją będzie pomocne zwłaszcza w przypadku dużej liczby transakcji sprzedaży, np. przez kanały elektroniczne. Wykorzystujemy tu założone wcześniej konto typu Bank i gotówka oraz właściwości dzienników typu bank, które potrafią automatycznie identyfikować faktury podlegające zapłacie i uzgodnieniu. Zasady uzgadniania zapisane są w tzw. modelach uzgodnień, i kierują się kilkoma cechami zapisanymi w modelu rozliczeń – np. kontrahentem, kwotą, identyfikatorem faktury:

Żeby posłużyć się tym rozwiązaniem, musimy przygotować wyciągi rozliczeniowe (odpowiedniki wyciągów bankowych) zawierające co najmniej: datę, kwotę, kontrahenta, i identyfikator zapłaty – robimy to z materiałów udostępnianych przez pośrednika. Niemal każdy z pośredników ma inny sposób podawania tych informacji i musimy wyłowić z nich te, które będą przydatne w naszym wyciągu. Kluczowe są kwota, kontrahent i identyfikator płatności.

Co do kwoty, to powinna być podana pełna kwota należności z faktury, bez ewentualnego pomniejszenia jej przez prowizję pośrednika. Większość pośredników podaje w swych zestawieniach tę kwotę, a jeśli nie to trzeba ją dopasować z własnych źródeł. Jeżeli podana zostanie kwota pomniejszona o prowizję, to na każdej takiej odnalezionej fakturze trzeba będzie ręcznie rozliczyć różnicę, korzystając np. z modelu rozliczeń dla tych kosztów prowizji.

Identyfikator (numer) faktury jest najlepszym ogniwem do połączenia i uzgodnienia zapłaty. Niestety rzadko który pośrednik podaje w swych zestawieniach oryginalne numery faktur czy paragonów, a tylko różne swoje własne identyfikatory zapłat. Można więc spróbować utworzyć powiązanie w odwrotną stronę: jeżeli informatycy firmy tak skonfigurują połączenie z internetową stroną sprzedażową, że na fakturze sprzedaży do pola Odnośnik płatności przepisywać się będzie otrzymany od pośrednika identyfikator zapłaty (oczywiście przed uruchomieniem zapłaty tej faktury w ramach Odoo), to po zapłacie i przeksięgowaniu na konto rozrachunkowe pośrednika ten identyfikator zapłaty stanie się tam identyfikatorem rozrachunku, i będziemy mogli go połączyć z takim samym identyfikatorem podanym w zestawieniu pośrednika.

Jeżeli nie możemy połączyć i uzgodnić transakcji przez identyfikator faktury i płatności, musimy to zrobić przez dopasowanie kontrahenta i kwoty, a program postara się odnaleźć takie faktury. Przy takim działaniu użytkownik musi z podpowiedzianej dla kontrahenta listy faktur wybrać tę właściwą dla uzgodnienia. W najgorszej sytuacji, jeśli w zestawieniach pośrednika w ogóle nie ma podanych kontrahentów lub są oni podani jedynie skrótowo i niedokładnie i bardziej przeszkodzą niż pomogą w identyfikacji płatności, to za pomocą akcji automatycznej przeksięgowaniu faktury do zapłaty można spowodować, że prawdziwy kontrahent podmieni się jednolicie na pośrednika. I tego pośrednika trzeba będzie podawać w wyciągu rozrachunkowym, a do identyfikacji pozostanie tylko zbieżność kwoty i ewentualnie daty. Taki zabieg pozwoli przynajmniej zawęzić obszar przeszukiwanych faktur do tych, które powiązane są z danym pośrednikiem i pasują kwotowo – weryfikacja takiego dopasowania przez użytkownika będzie oczywiście konieczna.

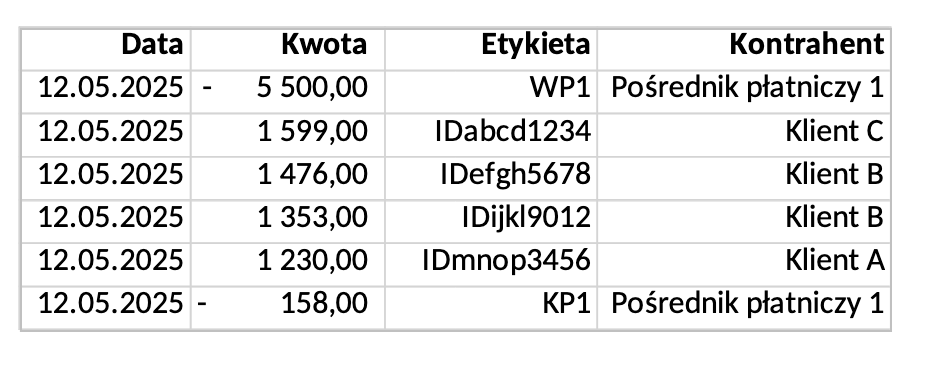

W wyciągu rozliczeniowym trzeba kolejno podać:

a. W pierwszym wierszu kwotę otrzymaną od pośrednika, wpisaną jako ujemną (wypłatę). W zapisie wyciągu bankowego, w którym firma otrzyma zbiorczą wpłatę, trzeba ją uzgodnić z kontem przejściowym np. środków w drodze, a w wyciągu rozliczeniowym uzgodnić ją na tym samym koncie po odwrotnej stronie. Działanie modelu uzgodnień typu „Zasada sugerująca…” można oprzeć na prostym wpisie do Etykiety np. WP1 („Wpłata od Pośrednika 1”).

b. Zapłaty za faktury, w rzeczywistej wartości ich należności, wpisane jako dodatnie (wpłatę). Rozpisać je trzeba na tyle linii wyciągu, ile jest faktur i pozycji na zestawieniu zbiorczym pośrednika, a w przypadku faktur wystawionych w walutach obcych wpisać kwotę w tej walucie. Działanie modelu uzgodnień na tych liniach powinno podpowiadać odpowiadające faktury - jeżeli można to po kontrahencie i identyfikatorze faktury lub zapłaty, a jeśli nie jest to możliwe to przynajmniej po kontrahencie i kwocie faktury.

c. Jeżeli pośrednik potrącił przy wypłacie swoją prowizję, to na końcu wyciągu rozliczeniowego umieszcza się ujemny zapis na kwotę tej prowizji (wypłata). Działanie modelu uzgodnień typu „Zasada sugerująca…” można oprzeć na wpisie Etykiety np. KP1 („Koszty Pośrednika 1”).

W przykładowej tabeli powyżej w kolumnie Etykieta uwzględniono identyfikatory zapłat podane przez pośrednika, i wprowadzone do pola Odnośnik płatności faktury. Jeżeli nie ma bezpośrednich powiązań, tylko podpowiedź kontrahenta to pole to można zostawić puste.

Cały wyciąg rozliczeniowy powinien być zbilansowany do zera – ile pieniędzy firma „otrzymała” od pośrednika, tyle „wypłaca” na pokrycie faktur i prowizji.

Rozliczanie zbiorczych wpłat od pośredników płatniczych