System podatkowy w Polsce obrósł już legendą z powodu swojej kazuistyki i oderwania od realiów życia. Jednym z przykładów jest wymagany przez fiskusa sposób rozliczania różnic kursowych, a konkretnie rozliczania wartości walut obcych posiadanych w banku przy zapłacie nimi kontrahentom, czy przy innych wypłatach.

Ogólnie rzecz biorąc, ustawodawcy nakazują by te pieniądze zapamiętywać w ich wartości historycznej z dnia ich otrzymania, i tę wartość odnosić do bieżącego kursu bankowego przy wypłacie, by rozliczać między nimi różnice kursowe. W przepisach zapisano też, że jednostki tej waluty trzeba rozliczać w jakiejś kolejności zdefiniowanej w firmowej Polityce Rachunkowości, ale od lat utarło się że przy kontroli podatkowej urzędnicy oczekują, by było to według FIFO – najstarsze wpłaty rozliczane są najwcześniej.

Teoretycznie, firmy które co roku badają księgi przez biegłego rewidenta mogą wybrać inną metodę, ale wśród korzystających z Odoo niewielu przedsiębiorców jest na tyle dużych żeby to robić. W innych krajach okresowe przeszacowanie walut obcych i wycena aktywów walutowych według prostej wartości średniej ważonej są normalną praktyką, w Polsce przywilejem dostępnym tylko dla nielicznych. Wyobraźcie więc sobie, że macie magazyn z walutami, i każdą „sztukę” zagranicznej waluty rozliczacie z ceną jego „zakupu”.

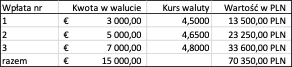

Na przykład, firma dostała trzy wpłaty od swoich odbiorców:

Jeżeli potem chce zapłacić dostawcy 10.000 Euro, musi kolejno rozliczać różnice kursowe od każdej posiadanej wpłaty, biorąc pod uwagę kurs bankowy zapłaty i historyczne kursy wpłat, czyli:

Niektórzy wzbogacają to jeszcze przez oddzielne rozliczenie zysków do przychodów podatkowych, a strat do kosztów. Sposób przysparzający wiele nikomu niepotrzebnej i nie przynoszącej wartości pracy, ale dura lex, sed lex. Chyba wszystkie opracowane w Polsce programy do obsługi księgowości posiadają tę funkcjonalność – ich twórcy od dawna wprawieni są w pokonywaniu raf i mielizn nie spotykanych w żadnym normalnym systemie podatkowym. Niektóre zagraniczne marki też opracowały dodatkowe funkcjonalności ułatwiające im pracować na Polskim rynku.

Także w Trilab przygotowujemy się do wdrożenia modułu, który będzie wspomoże obsługę tego procesu.

Takie adaptacje do zupełnie nieracjonalnych udziwnień serwowanych przez krajowe przepisy absorbują wiele czasu, który moglibyśmy poświęcić na rozwiązania polepszające biznes naszych klientów, ale nie chcemy zostawić użytkowników z taką luką. A póki co proponujemy także by rozejrzeć się w interpretacjach biegłych i doradców, publikowanych w internecie. Może się bowiem okazać, że magiczne wymaganie określenia „kolejności” może także zostać wypełnione przez przyjęcie w polityce rachunkowości i zakładowym planie kont średnioważonej metody wyceny tych aktywów obrotowych.

Aktualizacja: za informacja w Rozliczanie Wartości Rozchodu Walut Obcych Według „FIFO” mechznaim automatycznego rozliczania rostał zbudowany.

Withdrawing currencies from bank accounts